買入藥明生物的時候沒有考慮太多(56元買入,P/E: 60),現在試試分析一下:

1.公司做什麼?

藥明持續十年投資在技術平台及基礎設施,主要業務是提供生物製劑研發服務。即是其他藥業企業把部分呢研發過程外判給藥明。 藥明的主要客戶是所有全球前20製藥公司及中國50大 製藥公司中的42家。

2.業務是否穩健?

業務正處於高速增長階段,經營收益過去6年一直有超過50%升幅,2011對比2020更錄得 86%的增長。藥明通過一系列收購進一步擴大全球產能佈局。藥明其中一個戰略部署是發展疫苗平台,已經簽署九份疫苗合約,包括與全球疫苗巨頭之一訂立合作生產協議,初始期限為20年,合約總值超過30億美元。以平均每年1.5億美元計算,佔整體營業額 11%。

2022年2月初,美國商務部宣布將三十三間中國實體列入「未經核實名單」,即無法核實這些機構最終會如何使用由美國入口的產品,當中包括藥明生物兩間附屬公司。如果想出口美國貨品或技術到名單內的機構,必須先獲得當局的許可。

由於藥明大約50.8%業務在北美,所以新聞一出,股價大瀉,而這件事情最終是否能夠解決或者影響層面有幾大,有待觀察。

3.商業模式如何?

生物劑藥的研發過程可分為IND前和IND後:IND前包括藥物發現(2年)及臨床前開發(1-2年)IND後包括第I&II期臨床開發(3年) 第III期臨床開發(3-5年)及商業化生產(9年)。

現在藥明有480項正在進行的項目,越後期收益越大。由藥前研發1.5至2.5百萬美元到商業化生產收益可達50至100百萬美元。

4.盈利多少?

5.毛利率多少?

2011年藥明的毛利率是46.9%,比去年升了 1.8%。 而過去5年毛利率都有持續上升的趨勢。

6.財務是否穩健?

資產規模大約 327億,負債 114億,包括長債 83億 , 短債 31億, 現金大約 90億 ,每年盈利35億。

流動比率 2.36 (2020:3.15). 雖然比率有所下降,但流動資產可以完全cover 流動負債。

看上去財務尚算穩健。短期內沒有持續經營風險。

7.負債比率如何?

負債比率近年都是保持在百分之26-28%水平。

8.現金流是否健康?

從2020年年報看,藥明持續有正的經營現金流去支付投資活動例如購買物業、廠房及設備。而差額透過融資取得。

9.管理層誠信如何?

大股東配股歷史:

控股股東WuXi Biologics 這幾年先後減持了 49.69%股份,配股的價格某程度代表了大股東心目中公司的價值,市場又有人願意用這個價錢承接。

最近的一次股份回購:

暫時看不出管理層有玩弄什麼財技欺騙小股東,所以良好意願相信藥明管理層誠信OK。

10.價格是否合理?

由於政治事件十分難預料,所以要給予藥明一個股價很困難。

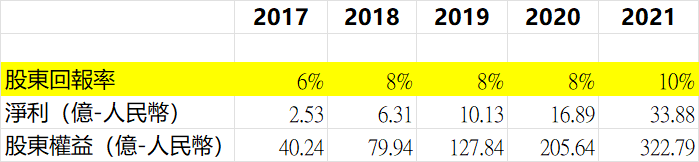

計算股東回報率:

同行業的P/E:

我覺得如果藥明能夠保持盈利增長,並且政治事件得以解決,P/E有機會重上100倍水平,股價 93元。假設增長保持在 80% -100% 之間,取平均值 90%。 計算PEG 是 1.03. 如果PEG 低於0.75,買入價是67元為之安全。 如果PEG低於0.66,則買入價是 59.6元。

#按照PEG選股指標PEG的指標,結合考慮了目標企業的本益比水準和未來盈利的成長性。一般認為當PEG為 1 時估值合理,數值越低則意味著股價越被低估。史萊特甚至認為要找PEG低於0.75的股票,最好是能低於0.66 。

沒有留言:

張貼留言